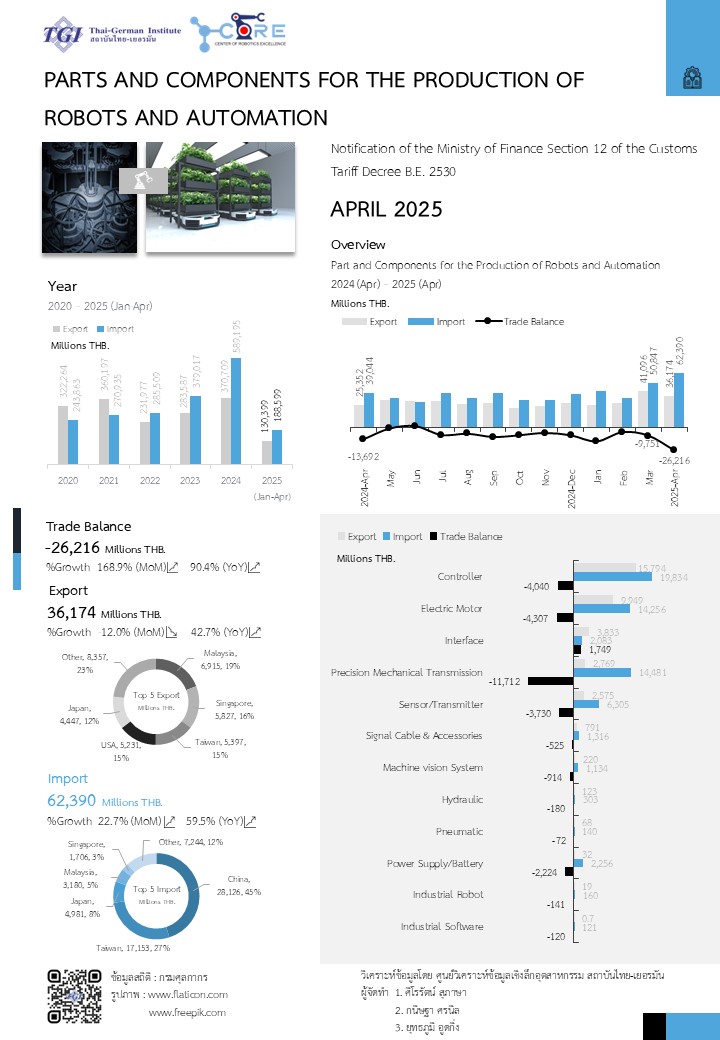

บีโอไอ ออก 9 มาตรการเพิ่มสิทธิประโยชน์ ขับเคลื่อนลงทุนไทยสู่เศรษฐกิจใหม่

บีโอไอ ออก 9 มาตรการเพิ่มสิทธิประโยชน์ ขับเคลื่อนลงทุนไทยสู่เศรษฐกิจใหม่ เพิ่มขีดความสามารถในการแข่งขันด้วยเทคโนโลยีและนวัตกรรม ควบคู่การดูแลสังคมและสิ่งแวดล้อมเพื่อความยั่งยืน

เมื่อวันที่ 3 พฤศจิกายน 2565 ที่ผ่านมา คณะกรรมการส่งเสริมการลงทุน (บอร์ดบีโอไอ) ได้มีมติเห็นชอบมาตรการส่งเสริมการลงทุนชุดใหม่ ที่จะเริ่มใช้วันที่ 3 มกราคม 2566 ภายใต้ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (พ.ศ. 2566 - 2570) โดยมีเป้าหมายส่งเสริมการลงทุนเพื่อปรับโครงสร้างเศรษฐกิจไทยไปสู่ “เศรษฐกิจใหม่” (New Economy) ควบคู่กับการดูแลสังคมและสิ่งแวดล้อมเพื่อความยั่งยืน

ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (พ.ศ. 2566 - 2570) มีเป้าหมายเพื่อปรับโครงสร้างเศรษฐกิจไทยไปสู่เศรษฐกิจใหม่ ที่ขับเคลื่อนด้วยเทคโนโลยี นวัตกรรม และความคิดสร้างสรรค์ เพิ่มขีดความสามารถในการแข่งขัน รวมทั้งคำนึงถึงเรื่องสิ่งแวดล้อมและสังคม เพื่อนำไปสู่การเติบโตที่ทั่วถึงสมดุลและยั่งยืน โดยกำหนดเป็น 7 หมุดหมายแห่งอนาคต ดังนี้

เจาะลึกสิทธิประโยชน์ 9 มาตรการใหม่บีโอไอ

จากยุทธศาสตร์การส่งเสริมการลงทุนดังกล่าว บีโอไอได้จัดทำมาตรการส่งเสริมการลงทุนชุดใหม่ จำนวนทั้งสิ้น 9 มาตรการ โดยเชื่อมโยงกับ 7 หมุดหมายเพื่อขับเคลื่อนยุทธศาสตร์ส่งเสริมการลงทุนไปสู่เป้าหมาย ประกอบด้วย

1) มาตรการส่งเสริมการลงทุนอุตสาหกรรมที่มีความสำคัญต่อการพัฒนาประเทศ เป็นมาตรการที่กำหนดหลักเกณฑ์และบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน โดยปรับเปลี่ยนหมวดใหม่จาก 7 เป็น 10 หมวด เพิ่มเติมกิจการที่สอดคล้องกับยุทธศาสตร์ใหม่ เช่น กิจการเกี่ยวกับยานยนต์ไฟฟ้า พลังงานประเภทใหม่ ๆ เช่น ไฮไดรเจน กิจการอาหารแห่งอนาคต และกิจการเกี่ยวกับอุตสาหกรรมอวกาศ เป็นต้น

กิจการกลุ่มนี้ได้สิทธิประโยชน์พื้นฐาน แบ่งเป็นกลุ่ม A (ยกเว้นภาษีเงินได้ 3 - 13 ปี) และกลุ่ม B (ไม่ได้รับสิทธิประโยชน์ภาษีเงินได้) และเพิ่มกลุ่ม A1+ (อุตสาหกรรมต้นน้ำที่ใช้เทคโนโลยีขั้นสูง และการพัฒนาเทคโนโลยีเป้าหมาย โดยมีการถ่ายทอดเทคโนโลยีร่วมกับสถาบันการศึกษา/วิจัย)

2) มาตรการเสริมสร้างขีดความสามารถในการแข่งขัน ปรับเปลี่ยนจากมาตรการ Merit - based (เดิม) โดยกำหนดสิทธิประโยชน์เพิ่มเติม สำหรับการลงทุนหรือค่าใช้จ่ายในกิจกรรมที่ช่วยเสริมสร้างขีดความสามารถในการแข่งขันของอุตสาหกรรมโดยรวม เช่น การวิจัยและพัฒนา การออกแบบ การพัฒนาบุคลากร การพัฒนา Local Suppliers เป็นต้น โดยกำหนดวงเงินยกเว้นภาษีเงินได้นิติบุคคลได้ถึง 200% ของเงินลงทุนหรือค่าใช้จ่าย

3) มาตรการรักษาและขยายฐานการผลิตเดิม (Retention & Expansion Program) เป็นมาตรการใหม่ที่กระตุ้นให้บริษัทขนาดใหญ่ที่มีการลงทุนในไทย ยังคงใช้ไทยเป็นฐานผลิตและขยายการลงทุนในไทยอย่างต่อเนื่อง โดยกำหนดเงื่อนไขว่าต้องเป็นผู้ได้รับส่งเสริมการลงทุนเดิมที่มีโครงการลงทุนใน 15 ปีที่ผ่านมา (พ.ศ. 2551 - 2565) ไม่น้อยกว่า 3 โครงการ มูลค่าเงินลงทุนไม่น้อยกว่า 10,000 ล้านบาท

หากมีการยื่นคำขอขยายโครงการลงทุน ไม่น้อยกว่า 500 ล้านบาท ภายในปี 2566 จะได้รับสิทธิยกเว้นภาษีเงินได้เพิ่มเติมอีก 3 ปี หรือลดหย่อนภาษ๊เงินได้ 50% เป็นระยะเวลา 5 ปี แล้วแต่ประเภทกิจการ

4) มาตรการส่งเสริมการย้ายฐานธุรกิจแบบครบวงจร (Relocation Program) เป็นมาตรการใหม่ที่กำหนดสิทธิประโยชน์เพิ่มเติม เพื่อกระตุ้นให้เกิดการย้ายฐานธุรกิจมาประเทศไทยแบบครบวงจร ทั้งโรงงานผลิต สำนักงานภูมิภาค และศูนย์วิจัยและพัฒนา ซึ่งถ้ามาครบทั้ง 3 ส่วน จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลให้แก่กิจการผลิตเพิ่มเติม 5 ปี ทั้งนี้ต้องยื่นคำขอภายในปี 2566

5) มาตรการกระตุ้นการลงทุนในระยะฟื้นฟูเศรษฐกิจ ปรับเปลี่ยนจากมาตรการกระตุ้นการลงทุน (เดิม) โดยกำหนดสิทธิประโยชน์เพิ่มเติม เพื่อกระตุ้นการลงทุนจริงของโครงการขนาดใหญ่ในช่วงปี 2566 – 2567 ที่ต้องลงทุนไม่น้อยกว่า 1,000 ล้านบาท ภายใน 12 เดือน จะได้รับลดหย่อนภาษีเงินได้ 50% ระยะเวลา 5 ปี

6) มาตรการยกระดับอุตสาหกรรม (Smart and Sustainable Industry) ปรับเปลี่ยนจากมาตรการปรับปรุงประสิทธิภาพเดิม เพื่อกระตุ้นให้ผู้ประกอบการยกระดับ โดยการปรับเปลี่ยนเครื่องจักร ใช้ระบบอัตโนมัติและหุ่นยนต์ ใช้เทคโนโลยีดิจิทัล ใช้เครื่องจักรประหยัดพลังงาน ใช้พลังงานทดแทน หรือยกระดับไปสู่มาตรฐานความยั่งยืนในระดับสากล โดยให้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี สำหรับรายได้ของกิจการที่ดำเนินอยู่เดิม ในสัดส่วน 50% หรือ 100% ของเงินลงทุน

7) มาตรการส่งเสริมการลงทุน SMEs ปรับเปลี่ยนจากมาตรการ SMEs (เดิม) โดยผ่อนปรนเงื่อนไข และกำหนดสิทธิประโยชน์เพิ่มเติม เพื่อเป็นแต้มต่อให้กับผู้ประกอบการ SMEs โดยคงหลักการเดียวกับมาตรการเดิม แต่กำหนดคุณลักษณะ SMEs ให้ชัดเจนยิ่งขึ้น โดยให้สิทธิประโยชน์ยกเว้นภาษีเงินนิติบุคคล 3 – 8 ปี แล้วแต่ประเภทกิจการ และเพิ่มวงเงินยกเว้นภาษีเงินได้นิติบุคคลได้ถึง 200% ของเงินลงทุน และเพิ่มสิทธิประโยชน์ตามมาตรการอื่นได้

8) มาตรการส่งเสริมการลงทุนในพื้นที่เป้าหมาย ปรับเปลี่ยนจากมาตรการส่งเสริมการลงทุนในพื้นที่เป้าหมาย (เดิม) และเพิ่มพื้นที่ระเบียงเศรษฐกิจพิเศษ 4 ภาค ได้แก่ ภาคเหนือ ภาคตะวันออกเฉียงเหนือ ภาคกลางและตะวันตก ภาคตะวันออก หากมีการลงทุนพัฒนาบุคลากรและการวิจัยและพัฒนา และเป็นกิจการเป้าหมายในกลุ่ม A1+ จะได้รับยกเว้นภาษีเงินได้เพิ่มเติม 2 ปี ส่วนกลุ่มที่ได้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 3 – 8 ปี อยู่แล้ว จะได้รับสิทธิลดหย่อนภาษีเงินได้ 50% เพิ่มอีก 3 ปี

9) มาตรการส่งเสริมการลงทุนเพื่อพัฒนาชุมชนและสังคม ปรับเปลี่ยนจากมาตรการส่งเสริมการลงทุนเศรษฐกิจฐานราก (เดิม) โดยเพิ่มวงเงินลงทุนที่จะลงไปสู่ชุมชน และเพิ่มสิทธิประโยชน์เพื่อจูงใจมากขึ้น โดยให้สิทธิประโยชน์ทั้งผู้ได้รับการส่งเสริมการลงทุนจากบีโอไอ หรือไม่ได้รับการส่งเสริมการลงทุน แต่อยู่ในกิจการที่ให้การส่งเสริม สามารถขอรับสิทธิประโยชน์ตามมาตรการนี้ได้

โดยผู้ได้รับสิทธิตามมาตรการนี้ จะต้องลงทุนไม่ต่ำกว่า 5 ล้านบาท ในการเข้าไปสนับสนุนโครงการชุมชน ในการพัฒนาระบบเกษตรและน้ำ ผลิตภัณฑ์และการท่องเที่ยวชุมชน และเพิ่มเรื่องการศึกษา สาธารณสุข และสิ่งแวดล้อม ให้แก่สหกรณ์ วิสาหกิจชุมชน วิสาหกิจเพื่อสังคม องค์กรปกครองส่วนท้องถิ่น หรือหน่วยงานของรัฐ รายละไม่ต่ำกว่า 5 แสนบาท จะได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคล 200 ของเงินสนับสนุน

จะเห็นได้ว่ามาตรการส่งเสริมการลงทุนชุดใหม่ทั้ง 9 มาตรการ เข้าไปตอบโจทย์เป้าหมายการลงทุนเพื่อขับเคลื่อนเศรษฐกิจไทยไปสู่เศรษฐกิจใหม่ ขณะเดียวกันยังส่งเสริมการลงทุนครอบคลุมทั้งผู้ประกอบการรายเดิม รายใหม่ รวมถึง SMEs และ Startup ที่มีส่วนสำคัญในการขับเคลื่อนเศรษฐกิจใหม่ และยังเน้นส่งเสริมให้ผู้ประกอบการดูแลสังคมและสิ่งแวดล้อม เพื่อสนับสนุนการเติบโตอย่างยั่งยืนในอนาคต

ที่มา : M Report

วันที่ 1 ธันวาคม 2565